1 Kasım 1942’de çıkarılan bir kanun, Türkiye’nin yakın tarihinde büyük kırılma noktalarından birine işaret etmektedir. Varlık Vergisi Kanunu. Bu Kanunla Türkiye’de yaşayan Rum, Ermeni ve Musevi Türkiye Cumhuriyeti vatandaşlarının; sermayeleri, mülkleri ve servetleri sert ve acımasız yöntemlerle ve devlet marifetiyle ellerinden alınmış, Türklere geçmesi sağlanmıştı.

Varlık Vergisi, İkinci Dünya Savaşı yıllarının olağanüstü şartlarında uygulanmıştı. Dünyanın birçok köşesinde savaş sürerken, Türkiye sıcak savaşı yaşamamış, ancak savaş koşullarının getirdiği büyük sıkıntıların içine düşmüştü. Türkiye, Nazi Almanyasının ilan edilmemiş müttefiki gibiydi. Ekonomisini de, kaderini de büyük ölçüde Alman politikasına bağlamıştı.

Türkiye’de tek parti rejimi, özellikle 1925’den sonra bütün demokratik talepleri yok etmiş ve Avrupa’daki yükselen faşist rejimlerin de rüzgârıyla daha totaliter bir yapıya bürünmüştü.

CHP hükümetlerinin uzun yıllardır uyguladığı ekonomi politikaları halkın sorunlarını çözmekten uzaktı. Savaşın yarattığı olumsuz konjonktürde de bu politikalar tamamen tıkanmıştı.

Siyasi iktidarı elinde tutanlar, ‘zenginleşmenin ve zenginliği dağıtmanın’ dümenini de ellerinde bulunduruyorlardı. Üst bürokrasi ile burjuva sınıfı ve eşrafın ittifakı; servet sahibi olan sınıflara yeni servetler katarken her kesimden yeni zenginler de yaratmaktaydı.

Yakup Kadri bu durumu şöyle anlatmaktadır: “ Zeytinyağı piyasasını tekeline alan bakan mı istersiniz, karaborsacıları koruyan vali, genel müdür ve saire mi istersiniz, o devirde bunların her köşe başında size sırıttıklarını görebilirdiniz… Etraf ise, bunların işbirlikçileri olan “sırtlarını devlet nüfuzuna ya da nüfuzlu politikacılara dayayarak halkı haraca kesen, tekelcilerden, karaborsacılardan geçilmiyordu.”

Savaş yıllarının uzaması bu tabloyu daha da ağırlaştırmıştı. Halkın geniş kesimlerinin hayatlarını doğrudan ilgilendiren; yoksulluk, pahalılık, enflasyon, karaborsa ve vurgunculuk toplumsal bir felaket halini almıştı. Büyük şehirlerde ekmeğin karne ile dağıtıldığı ve yoksulluğun bu denli yaygınlaştığı günlerde servetlerinin kaynağı savaş vurguncusu olan bir kesim giderek daha çok göze batmaya başlamıştı. “Hacıağa” deyimi bu tip zenginleşenleri göstermek üzere literatüre girdi.

Başbakan Şükrü Saraçoğlu: “Biz ne Adam Smith’in talebesi ne de Karl Marks’ın çırağıyız…”

1942 yılı ortalarında kurulan Şükrü Saraçoğlu hükümeti bir taraftan harp yıllarında dengesi adamakıllı bozulan devlet gelirlerine ek kaynak sağlamak, diğer taraftan yıkıcı bir yoksulluğun içindeki halkın gözünde, savaş koşullarını “nüfuslu politikacılarla” haince fırsata çevirmiş bulunan vurgunculara haddini bildirmek için çalışmaya koyulmuştu. Hükümet Varlık vergisinin hazırlıklarını yaparken, verginin görünürdeki gerekçesi olarak; “piyasadaki para arzını azaltmak, Türk parasını kıymetlendirmek, fiyat artışlarını önlemek, aşırı kazancı vergilendirerek sosyal adaleti sağlamak vb.” gibi ekonomik hedefler ileri sürmüştü.

Ancak kanunun temel amacı kamuoyundan saklanmış, Kanun; kapalı kapılar ardında Başbakan Şükrü Saraçoğlu ve CHP’nin tepe kurmayları tarafından hazırlanmıştı. Başbakan Saraçoğlu, CHP grup toplantısında ve “gizli oturumda” Kanun’un gerekçelerini anlatmış, partili milletvekillerine; Varlık Vergisi’nin “hassaten azınlıkları” hedef aldığını belirtmişti.

Varlık Vergisi’ni Cumhurbaşkanı İsmet İnönü: “Varlık vergisi haklı bir tedbir olarak kabul edilmiştir, bu hükmü veren milletin vicdanıdır” diyerek; Başbakan Şükrü Saraçoğlu: “Biz Türküz, Türkçüyüz ve daima Türkçü kalacağız… Bizim için Türkçülük bir kan meselesi olduğu kadar bir vicdan ve kültür meselesidir… Biz halkçı idik, halkçıyız, halkçı kalacağız… Bizde imtiyazlar ve sınıflar asla mevcut olmadı… Bu kanun aynı zamanda bir devrim kanunudur. Bize ekonomik bağımsızlığımızı kazandıracak bir fırsat karşısındayız. Bu Kanun sayesinde piyasaya egemen olan azınlık tüccar sınıfı ortadan kaldırılarak Türk piyasasını Türklerin eline vereceğiz… Kanun, bütün şiddetiyle uygulanacaktır… Biz ne Adam Smith’in talebesi ne de Karl Mark’ın çırağıyız. Biz sadece içtimai dini halkçılık ve iktisadi mezhebi devletçilik olan siyasi bir fırkanın çocuklarıyız” demek suretiyle savunmuşlardı.

Cumhurbaşkanı İsmet İnönü: “Bu hükmü veren milletin vicdanıdır …”

Hükümet, Varlık vergisinin psikolojik atmosferini hazırlamak için çalışmayı ihmal etmemişti. 1942 yazı boyunca bütün basın organlarında bolca görüleceği gibi hırsızlık, karaborsacılık, vurgunculuk ve fahiş fiyatla mal satanlarla ilgili haber ve yazılar ön plana çıkarılmıştı. Hemen her gün gazetelerde “karaborsacı Yahudi” tiplemesini içeren karikatürler yayımlanmış, bu faaliyetleri yapanlarla “azınlıklar” özdeşleştirilmişti.

Varlık Vergisi Kanunu’nun hazırlanışına ve uygulanmasına her aşamada tanık olan o dönem İstanbul Defterdarı Faik Ökte’nin aktardığına göre; 1942 yılı Eylülünde Maliye Bakanlığı’ndan gönderilen gizli bir yazı ile “harp ve ihtikâr (vurgunculuk) dolayısıyla kazanılan fevkalade kazançları vergilendirmek üzere cetveller hazırlanması, bilhassa ekalliyetlerin (azınlıkların) ayrı bir cetvelde belirtilmesi” istenmiştir.

Bunun üzerine hazırlanan cetvellerde: Müslüman (Türk) tüccarlar M, Gayrimüslimler G, Dönmeler D, Ecnebiler E harfleriyle kodlanmak suretiyle gruplandırılmışlardır.

Burada M: Türkleri, G: Ermeni, Rum ve Musevileri, D: sonradan Müslüman olmuş Musevileri, E: Başka bir ülke vatandaşı olup Türkiye’de ticari faaliyet gösteren azınlıklardan vatandaşları içeriyordu. Gerçekte bu listeler son üç grupta toplanan (G, D, E) azınlıkların saptanması ve malvarlıklarının ortaya çıkarılması çalışmasından ibaretti.

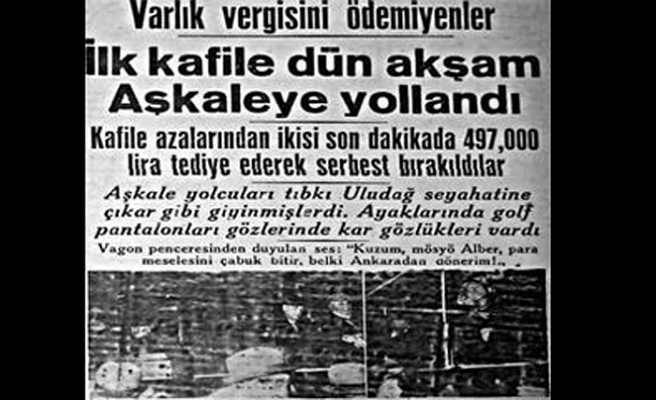

Varlık Vergisi Kanunu 11 Kasım 1942’de Meclis’te hemen hemen hiç tartışılmadan kabul edilmişti. Kanun ile özet olarak: Her il ve ilçe merkezinde kimin ne kadar vergi ödeyeceğini belirleyecek Servet Tespit Komisyonları kurulacaktı. Komisyonlar vergi tutarını belirlemede serbestti. Servet Tespit Komisyonları’nın kararlarına itiraz edilemiyordu, karar nihai ve kesindi. Vergi, mükellefe bildirildikten sonra ödeme süresi 15 gündü. Bu süre içinde tahakkuk eden vergiyi ödemeyenlerin malları haczedilerek icra yoluyla satılacaktı. Buna rağmen borcunu ödeyemeyen mükelleflere borçlarını “bedenen çalıştırarak ödetmek” amacıyla çalışma kamplarına gönderilmesi öngörülüyordu.

Prof. Fazıl Pelin: “Oğlum siz toptan deli mi oldunuz?”

Varlık Vergisi ilk çıktığında kamuoyunda “aşırı kazancı” vergilendirecek bir araç olarak algılanmış, meslekten maliyeciler bile olayı kavrayamamıştı. İstanbul Defterdarı Faik Ökte’nin meslektaşı ve hocası Prof. Fazıl Pelin, Varlık Vergisi metni gazetelerde yayınlanınca, öğrencisi (Faik Ökte) ile aralarında şu diyalog geçmişti:

– “Faik oğlum, bu sabah gazetede Varlık Vergisi metni çıktı.

– Evet hocam.

– Tabii gazeteciler işi kavramamış metni eksik yazmışlar…

– Hayır, benim okuduğum gazetelerin hepsinde metin tamamdır…

– Nasıl Tamam? İtiraza, temyize ait bir hüküm yok! Verginin nispeti malum değil?

– İşte bu da böyle bir vergi hocam!

– Oğlum siz toptan deli mi oldunuz?”

Varlık Vergisi Kanunu çıkarıldıktan sonra uygulama aşamasına geçilmişti. Uygulama pratiği tam da Başbakan Şükrü Saraçoğlu’nun istediği gibi yürümüştü. Devletin elinde vergiyi belirleyecek kazanç ve servet verileri zaten yoktu.

Varlık Vergisinin ağırlıklı kesimini İstanbul ili oluşturmaktaydı, ikinci sırada İzmir vardı. İstanbul’da kurulan üç komisyon, vergi listelerini 18 Aralık 1942’de açıkladı.

İllerde kurulan “Servet Tespit Komisyonları” Defterdar Faik Ökte’ye göre tamamen “keyfi” kararlar alıyordu. Servet Tespit Komisyonları; CHP’nin seçkin üyelerinden ve Müslüman-Türklerden meydana gelmişti. Komisyonlara “kimin ne kadar vergi vermesi gerektiği” şeklindeki istihbarat bilgileri Milli Emniyet (MİT) kanalıyla Vali Lütfü Kırdar’a, oradan Komisyon’a gelmekteydi. Diğer taraftan da CHP’nin İstanbul Parti Müfettişi Suat Hayri Ürgüplü kanalıyla CHP’den (Komisyonlara) istihbarat ulaşıyordu. Komisyonlar sabahlara kadar çalışıyor, gelen istihbaratları değerlendiriyor, gayrimüslim vatandaşlara çoğu kez ödeyemeyecekleri miktarda vergi çıkarıyor, bunları listeler halinde hazırlıyor ve tahsilât için tebliğ ediyordu.

Varlık Vergisi listelerinde toplam 114.368 kişi vardı, devlet bunlardan 314,9 milyon lira toplamıştı.

Bir milyonun üstünde vergi ödeyecek 11 mükelleften 9’u gayrimüslim grubuna, 2’si dönme grubuna aitti. Tahakkuk eden vergilerin %87’si gayrimüslimlere, %7’si Türklere çıkarılmıştı. Kalan %6’lık grup değişik kademelerdeki azınlıklardı. 4 Ocağa kadar vergisini ödemeyen mükelleflere birinci hafta için %1, sonraki haftalar için %2 gecikme zammı uygulanacağı ilan edilmişti. Varlık Vergisi’nin en acımasız kurallarından birisi şöyleydi; vergi mükellefleri, borçlarını ödeyemediği takdirde, yakın aile fertlerinin sahip oldukları malları satarak mükelleflerin borcunu kapatma hak ve yetkisini devlete vermiş olmasıydı.

Varlık Vergisi Kanunu’nun uygulandığı Aralık 1942 ve Ocak 1944’te başta İstanbul olmak üzere Türkiye’de gayrimüslimlere ait binlerce taşınmaz mülk, ev ve işyeri haczedilerek haraç mezat satıldı, el değiştirdi. El değiştiren mülkler arasında İstiklal Caddesi ve İstanbul’da tarihi yarımadadaki yapıların önemli bir kısmı da bulunuyordu. Satılan mülklerin %67 kadarı Müslüman Türkler, %30 kadarı da devletin resmi kurum ve kuruluşları tarafından alınmıştı.